2026-27 Federal Budget: Tax Measures

This article is currently available in Chinese only. Contact us for an English summary.

政府公布了2026-27财政预算,从资本利得税、负扣税、信托税,到个人减税、小企业优惠,几乎全面调整。下面带大家看一下税务方面的新政策。

资本利得税改革

自2027年7月1日起,对于持有超过12个月的资产,现行的50%资本利得税优惠将被“成本基础指数化”制度取代(也可理解为通胀指数化),同时净资本利得将适用30%的最低税率。这些改革将适用于所有资产,包括1985年9月20日前取得的资产,并适用于个人、信托及合伙企业持有的资产。

对于2027年7月1日之前已经产生的增值部分,仍可继续适用50%的资本利得税优惠。举例来说,如果王总于2016年5月购买了一个投资物业,于2031年5月卖掉,那么从2016年到2027年6月的增值部分仍然可以按照50%折扣方式来计算资本增值,2027年7月到2031年5月增值的部分按照新的税法进行计算。

对于1985年9月20日前取得的资产,其在2027年7月1日前产生的资本增值,仍将继续免征资本利得税。

此外,新住宅物业的投资者未来可选择以下其中一种方式:

- 继续适用50%的资本利得税优惠;或

- 采用成本基础指数化,并适用30%的最低税率。

而在2027年7月1日前出售的资产,则仍继续适用50%资本利得税优惠。

投资房负扣税改革

自2027年7月1日起,现有住宅物业产生的亏损,只能用于抵扣租金收入或住宅物业的资本利得。超出的亏损部分将结转至未来年度,并可用于抵扣未来的住宅物业收入。

该改革适用于2026年5月12日晚上7:30(澳洲东部标准时间)之后购入的现有住宅物业。在此之前已购入的物业(包括已签合同但尚未交割的物业),在出售前仍继续适用现行规则可以做负扣税,直到卖掉为止。

符合条件的新建住宅、在养老金名下的物业,以及在广泛持有型信托名下的物业(包括用于长期出租的开发项目以及参与政府住房项目的私人投资者)将不受此次改革影响。

自主分配信托(Discretionary Trust)税务改革

政府将对自主分配信托引入30%的最低税率。自2028年7月1日起,信托受托人(trustee)需对自主分配信托的应税收入按最低30%的税率缴税。除公司受益人(corporate beneficiaries)外,其他受益人将获得相应的由受托人已缴税款来抵扣自己应缴纳的税款,但是多余部分不能退还。

同样,公司受益人将按照其有权取得的信托收入纳税,但如果信托缴纳的税款多于公司应缴纳的税款,公司也不能申请多余税款部分的退款。

简单举个例子:假设一个家庭信托利润 $20,000,按照现有的政策分配给个人,如果这个人没有其他收入,那么家庭信托和个人都不需要纳税。但是按照新的政策分配给个人,那么家庭信托需要纳税 $6,000,而个人也不能申请退款。

对于自主分配信托,政府将从2027年7月1日起给予三年的过渡期,方便这些信托从自主分配信托转成公司或者固定权益信托。

这项政策不影响固定权益信托、遗嘱固定信托、特殊残障信托、遗产信托和养老金。

个人税务变化

1. 澳洲工作人士税务抵免

政府将从2028财年开始推出一项 $250 的“澳洲上班族减税优惠”。这项新的税务优惠将为澳洲纳税人的工作收入提供长期、固定的年度减税优惠,适用于工资薪金收入以及个体经营者的业务收入等。

2. 工作相关费用 $1,000 标准扣除

政府计划从2027财年开始推出最高 $1,000 的工作相关费用标准扣除。根据草案,自2026年7月1日起,凡有工作收入的澳洲税务居民,未来都可申请最高 $1,000 的标准扣除。如果申报金额不超过 $1,000,纳税人将无需再像现在一样逐项列明工作相关费用或提供对应凭证。

如果个人实际发生的工作相关费用超过 $1,000,仍可继续按照现行方式申报实际扣除。此外,慈善捐款、工会会费、职业协会会员费以及其他非工作相关扣除,仍可单独申报,并在标准扣除之外额外抵扣。

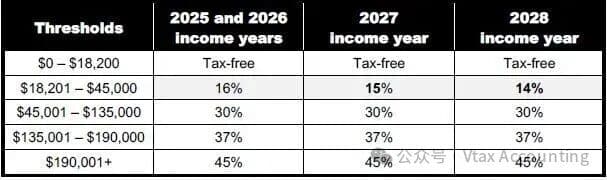

3. 个人税率降低

从2026年7月1日起连续两年,收入在 $18,201 - $45,000 这一区间的税率每年降低1%,预计2027财年可为纳税人每年节省 $268,2028财年节省 $536;之后几年税务居民的税表请见下图:

4. 提高 Medicare Levy 低收入门槛

- 单身人士收入上限从 $27,222 提高到 $28,011;

- 以家庭为单位的收入上限从 $45,907 提高到 $47,238;

- 单身年长者及养老金领取者收入上限从 $43,020 提高到 $44,268;

- 以家庭为单位的年长者及养老金领取者收入上限从 $59,886 提高到 $61,623;

- 每增加一个需要抚养的小孩,家庭收入的上限将提高 $4,338(原本为 $4,216)。

企业的主要税务措施

1. 即时抵扣

从2026年7月1日起,将针对年营业额低于1000万的小企业,永久实施 $20,000 即时资产抵扣政策。也就是说,小企业购买低于 $20,000 的设备、工具或商业资产时,未来仍可直接一次性抵税,而无需多年折旧。

2. 亏损回溯抵税

政府计划重新引入公司“亏损回溯抵税”(loss carry back)政策,以减轻企业税务负担。从2026年7月1日起,年全球营业额低于10亿的公司,如果未来发生税务亏损,可将亏损回溯最多两年,用于抵减之前年度已缴纳的公司税。不过,该政策仅适用于营业性亏损(revenue losses),并且可退回的金额仍受公司 franking account 余额限制。

3. 新开小公司亏损税务返还

从2028年7月1日起,年营业额小于1000万的新成立公司,在营业的头两年如果亏损,亏损那年可以申请上限为员工福利税和员工工资税总和的退款。

收紧电动车 FBT 税务优惠

从2029年4月1日起,政府将调整电动车的员工福利税优惠政策。符合条件且价格不超过“节能型豪华车税门槛”的电动车,将可享受25%的永久 FBT 优惠,具体将通过15%的法定比例来实现。

同时,政府也设置了过渡安排:

- 已符合条件的电动车,将继续保留原有的 FBT 优惠比例;

- 在2029年4月1日前购买价值不超过 $75,000 的电动车,仍可继续享受100%的 FBT 优惠;

- 在2027年4月1日至2029年4月1日期间价值超过 $75,000 但未超过节能型豪华车税门槛的电动车,可享受25%的 FBT 优惠。

2025-26财年“节能型豪华车税门槛”为 $91,387,但是每年都会有变化,可在税务局网站查看具体的金额。

以上内容希望对大家有所帮助。如有任何税务问题,欢迎随时与我们联系。

Originally published on the Vtax Accounting WeChat official account. General information only — please consult our registered tax agents for advice on your specific circumstances.